Семья, состоящая из двух работающих взрослых и двух детей, не может себе позволить ипотеку по рыночной ставке в 83 из 85 регионов, следует из мониторинга доступности жилья в субъектах Российской Федерации за третий квартал 2024 года, проведенного Федерацией независимых профсоюзов России (ФНПР, документ есть в распоряжении РБК). В исследовании не хватило данных по Чукотскому автономному округу, а новые регионы не учитывались из-за отсутствия официальной статистической информации.

В денежном выражении наибольший дефицит дохода для выплаты месячных ипотечных платежей у семьи из двух взрослых и двух детей фиксировался в Краснодарском крае, Севастополе и Москве — про расчетам ФНПР, он составлял 135–157 тыс. руб. Расчеты проводились за период, когда ключевая ставка еще не была повышена с 19 до 21%, что привело к еще большему разгону рыночных ставок по ипотеке. Также в исследовании не учитывался фактор льготной семейной ипотеки под 6%, которая распространяется на новостройки и индивидуальное жилищное строительство, но не вторичное жилье.

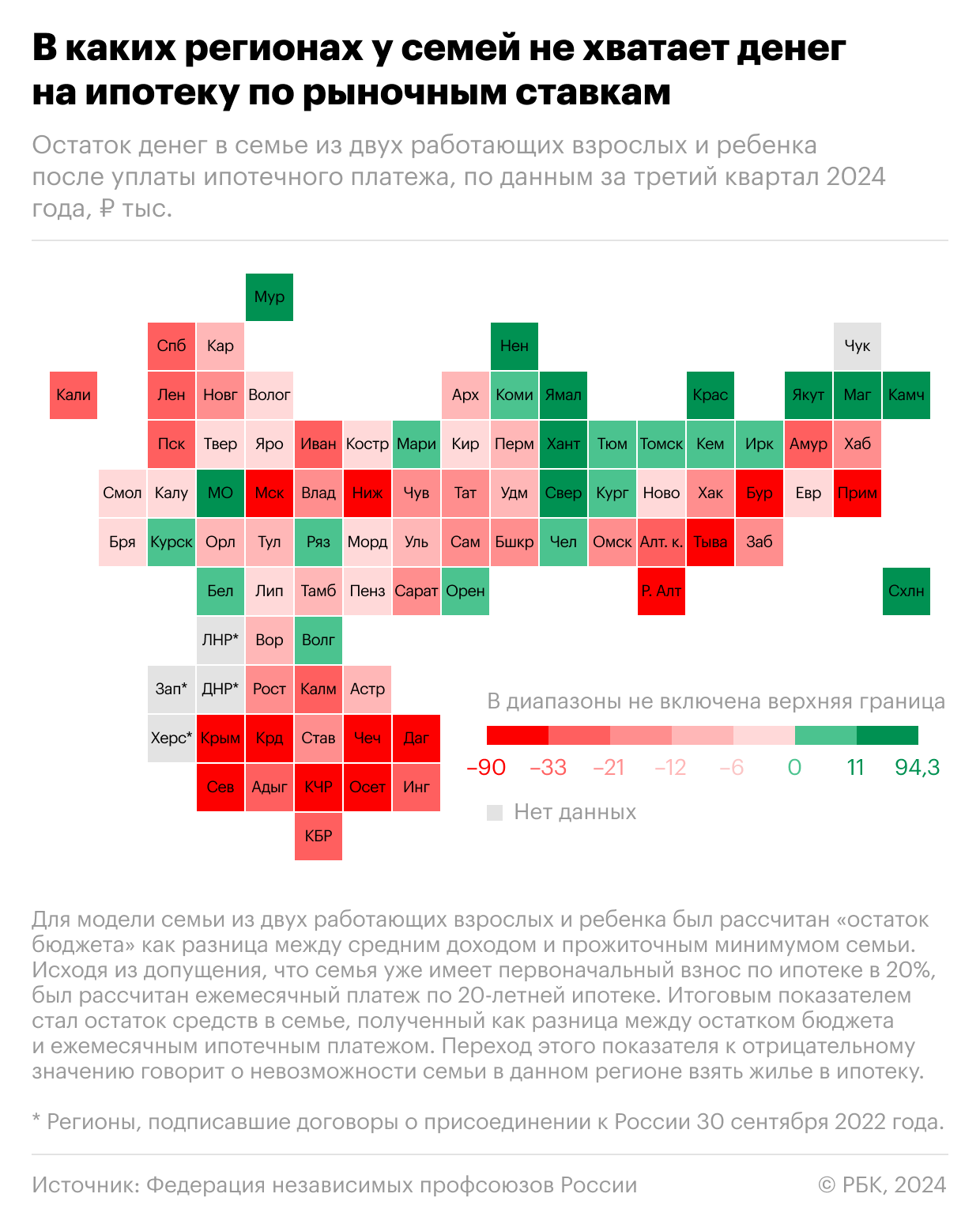

Кому недоступна ипотека

В мониторинге ФНПР оценки по доступности ипотеки на рыночных условиях для российских семей есть поквартально начиная с 2023 года. Если в первом квартале 2023-го (при ключевой ставке на уровне 7,5% и средневзвешенной ставке рыночной ипотеки на уровне 11%) ипотечный платеж могли теоретически позволить себе семьи с двумя работающими взрослыми и двумя детьми в 30 регионах, то к третьему кварталу 2024 года (в течение которого ключевая ставка выросла с 16 до 19%, а средневзвешенная ставка по рыночной ипотеке — приблизительно с 20 до почти 22%) это число сократилось до двух (ХМАО и ЯНАО). В четвертом квартале денежно-кредитные условия продолжили ужесточаться: ключевая ставка выросла до 21%, а средневзвешенная ставка по ипотеке — до 28–29% (по состоянию на 20 декабря).

В рублевом выражении наибольший дефицит ежемесячного дохода для оплаты ипотеки в третьем квартале 2024 года фиксировался у работающих пар с двумя детьми в Краснодарском крае: по оценке ФНПР, им не хватало 157 тыс. руб. У семей в Севастополе дефицит составил 138 тыс. руб., в Москве — 135 тыс. руб. Сумму 100 тыс. руб. недостаток ежемесячного дохода превысил еще в трех регионах — Алтае (118 тыс. руб.), Крыму (116 тыс. руб.) и Туве (105 тыс. руб.), однако в среднем по стране дефицит был существенно ниже и составил около 55 тыс. руб.

По данным Росстата, за десять месяцев 2024 года средняя зарплата в России в номинальном выражении достигла 86,5 тыс. руб. (+17,9% к уровню аналогичного периода 2023-го).

Новости компаний РБК Компании Запущен функционал для групп компаний Работайте над узнаваемостью бизнеса в одном профиле

У работающих пар с одним ребенком ситуация лучше: в третьем квартале 2024 года ипотека на рыночных условиях была доступна таким семьям в 24 регионах, в то время как на начальном периоде мониторинга (первый квартал 2023-го) — в 77. Закономерно ниже оказались и размеры дефицита ежемесячных доходов для таких семей — максимальный дефицит, зафиксированный в Краснодарском крае, составил около 90 тыс. руб. А в ЯНАО у пары с одним ребенком после выплаты ежемесячного ипотечного платежа на руках остается в среднем 94 тыс. руб., оценили в ФНПР.

Наиболее комфортно с точки зрения потенциальных выплат по ипотеке с рыночными ставками ощущают себя средние семьи из двух человек без детей: в июле—сентябре 2024 года ипотека была доступна им в 73 регионах страны (в начале 2023 года — во всех). Одинокий же человек без детей может себе позволить ипотеку в 26 регионах (против 80 в начале мониторинга).

Как считали

За основу для исследования было взято несколько моделей семьи с разным количеством взрослых и детей (но не более двух). Для каждой из них был рассчитан прожиточный минимум и средний доход — на основе официально утвержденных показателей и статистических данных. Разность между ними дала «остаток бюджета» — максимальную величину, которую семья может направить на улучшение жилищных условий (в исследовании принималось допущение, что у них нет другой кредитной нагрузки, кроме ипотечной).

Для оценки ежемесячного ипотечного платежа рассчитывалась требуемая площадь квартиры по формуле: один человек — 33 кв. м, два человека — 42 кв. м, больше двух — из расчета по 18 кв. м на человека. Стоимость таких квартир оценивалась исходя из данных Росстата о ценах на вторичное жилье типовой застройки экономкласса. Далее было выдвинуто предположение, что семья уже внесла первоначальный взнос в размере 20%, и был рассчитан месячный платеж исходя из 20-летнего периода выплаты и данных «Дом.РФ» о средневзвешенных ставках.

Как оценивать доступность жилья

Исследование показало, что решение демографических проблем напрямую зависит от возможности семей улучшать свои жилищные условия, прокомментировал результаты исследования заместитель председателя ФНПР Александр Шершуков. «Это может показаться банальным, но исследование подтверждает такой вывод на уровне цифр», — указал он, добавив, что «в большинстве регионов семья, состоящая из двух работающих людей — мужа и жены, — при наличии одного ребенка вынуждена принимать решение: либо улучшать жилищные условия, либо рожать второго ребенка».

Недостаточность жилищных условий в совокупности с высокой закредитованностью семей с детьми является одним из ключевых барьеров в рождении детей, указано в правительственной стратегии действий по реализации семейной и демографической политики, поддержке многодетности до 2036 года. РБК направил запросы в Минтруд, Минфин и Минстрой.

Ставки по ипотеке в России приблизились к пиковым 20% Финансы

Доступность ипотечных инструментов для населения в целом неуклонно снижается, отмечает заместитель директора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ Татьяна Школьная. «Например, в июне 2020 года средний срок ипотечного кредита, по данным Банка России, составлял 17,9 года — и это было много, а в июне 2024 года — уже 25,9 года (+44,7%)», — напоминает она.

При этом четких критериев оценки доступности жилья в стране нет, его можно трактовать «очень творчески», указывает Школьная. Например, в большинстве случаев из обсуждения упускается понятие «качество жилья», считает она. «Что собой представляет то жилье, спрос на которое предлагается поддержать бюджетными льготами? Какая среда для жизни ждет жителей в современных новостройках? Соответствует ли та же квартирография современных комплексов инициативам национального проекта «Демография» (с 2025 года прекращает существование, ему на смену приходит нацпроект «Семья». — РБК)?», — рассуждает она.

По мнению ЦБ, если заемщик не может накопить на первоначальный взнос по ипотеке (в Московском регионе это минимум четыре с лишним миллиона рублей), заем ему в принципе брать не нужно, отмечает эксперт РАНХиГС Ксения Баландина. «Очень огрубляя, можно сказать, что при покупке в ипотеку на 10–20 лет однушки в Москве по текущим ценам нужно иметь доход около 400 тыс. руб., чтобы кредит одобрили. При этом переплата будет огромной», — отметила она. Неудивительно, что большинство семей (по разным оценкам — до 60%) не могут воспользоваться этим инструментом.

По оценке «РБК Недвижимости», чтобы оплачивать ипотеку по текущим рыночным ставкам (под 25%) за однокомнатную квартиру в новостройке в мегаполисах, необходим ежемесячный доход от 111,3 тыс. до 346,4 тыс. руб. Больше всего надо зарабатывать москвичам — 346 тыс. в месяц, в Санкт-Петербурге необходимый доход оценили в 235 тыс., в Казани — в 210 тыс. руб. Для сравнения: по данным Росстата за сентябрь, среднемесячная начисленная зарплата работников организаций в России составила 84,3 тыс. руб.

Первый взнос по ипотеке на однушку в мегаполисах достиг почти 80% Недвижимость

Кто берет рыночную ипотеку

В 2024 году выросла доля выдач ипотеки на первичном рынке для наиболее обеспеченных, говорит директор центра финансовой аналитики Сбербанка Михаил Матовников. «Если поделить все население на четыре доходные группы по 25% населения, то в середине 2020 года топ-25% населения обеспечивал примерно 60% выдач ипотеки, следующие 25% — еще 25%, и на оставшуюся половину приходилось 15%. Сейчас на топ-25% приходится 80% ипотеки, на следующие 25% — 12% и на оставшуюся половину — не 15%, как раньше, а уже 8% ипотеки», — описывает ситуацию эксперт.

Важной причиной снижения доступности квартир стал не только рост цен и повышение требований к первоначальному взносу, но в первую очередь, как ни парадоксально, рост ставок на вторичном рынке. Низкодоходные группы населения чаще имеют высокие, а не низкие первоначальные взносы, но источником их формирования выступают не денежные сбережения, а продажа имеющегося жилья, поэтому снижение доступности ипотеки на вторичном рынке оказывается более значимым фактором именно для низкодоходных категорий покупателей, указывает Матовников.

Для семей с детьми действует льготная программа — семейная ипотека, по которой можно купить жилье в новостройке или частный дом с земельным участком. Она была запущена в 2018 году. Летом 2024 года ее продлили до 2030 года, ужесточив условия. Сегодня льготная ипотека под 6% годовых доступна семьям с детьми в возрасте до шести лет (в том числе для семей с одним ребенком), семьям с двумя несовершеннолетними детьми любого возраста в 35 регионах, а также семьям, воспитывающим несовершеннолетнего ребенка с инвалидностью. В декабре президент Владимир Путин предложил расширить этот инструмент на вторичный рынок в регионах, где почти не строится новое жилье.

Программа семейной ипотеки сейчас доступна семьям с хотя бы одним ребенком до шести лет, что охватывает существенное число домохозяйств с детьми, отмечает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. Так, по данным ЦБ, в октябре на первичном рынке недвижимости средний размер выданной ипотеки составлял 5,7 млн руб. срочностью 27 лет и ставке 6,2% годовых. «При данных параметрах среднемесячный платеж по кредиту — около 36 тыс. руб.», — указывает он.

Что касается рыночных ставок, которые достигают 29%, то данный уровень фактически запретительный — в ноябре на рыночную ипотеку пришлось только 26% всех выдач по стране (по нашим оценкам, ежемесячный платеж при такой ставке стартует от 70 тыс. руб.), констатирует Грицкевич.

Какие слабые места в расчетах профсоюзов

В методологии исследования нет каких-либо искажений, однако могут быть замечания к предпосылкам и выводам, полагает демограф Игорь Ефремов. Так, авторы исключили из расчетов меры господдержки, хотя они значительные и во многих регионах есть вдобавок свои меры — их учет мог бы сильно изменить результаты. Также из первоначальных гипотез исключен фактор старшего поколения: родители семей могут жить вместе с ними (объединяя доходы и получая экономию от масштаба домохозяйства), а также могут быть источником безвозмездной финансовой поддержки, перечисляет Ефремов.

Авторы мониторинга ФНПР в обоснование своего подхода замечают, что он верен по крайней мере для молодых семей: по данным опросов, участие в ипотечных программах для молодых семей на федеральном и региональном уровне подтвердили только 4,4% респондентов.

«Главное слабое место в выводах — это необязательность противопоставления рождения ребенка и покупки жилья. Значительная часть семей не нуждается в улучшении жилищных условий даже при рождении [следующего] ребенка, а часть семей, желая купить жилье, не желает иметь [больше] детей. Неизвестно, какова доля семей, которые в реальности оказываются перед выбором, указанным в выводах», — констатирует Ефремов.

По его мнению, на основе мониторинга корректнее было бы заключить, что в большинстве случаев решение жилищных проблем семей с детьми требует внешней безвозмездной поддержки, которая должна быть тем больше, чем больше детей в семье. «Но это в целом не противоречит выводам авторов исследования», — резюмирует Ефремов.

В реальности паттерн ипотечного кредитования значительно сложнее, чем представлено в модели ФНПР, считает Матовников. Это видно по степени проникновения ипотеки в разных доходных группах: она максимальна у людей с доходами чуть более 100 тыс. руб. (вдвое выше средней зарплаты). Там она составляет примерно 15%, а у самых богатых и самых бедных — 6–7%. То есть у многих людей со средней зарплатой, условно 30 тыс. руб. в месяц, тоже есть ипотека, констатирует эксперт.

«Это происходит по той причине, что значительная часть людей берут в ипотеку только сумму необходимой доплаты на разность между ценой имеющегося жилья и приобретаемой недвижимости, то есть с очень высоким первоначальным взносом», — указывает он.